¡Buenas tardes a todos!

Bienvenidos en este BLOG escribiremos sobre un tema que a muchos se nos complica pero que es parte de nuestro día a día aun que aveces no nos demos cuenta..

CONTABILIDAD... esta en todo y hoy veremos un reporte que explica la situación financiera de las empresas:

"EL BALANCE GENERAL"

Que es?

El balance general, balance de situación o estado de

situación patrimonial es un informe financiero contable que refleja la

situación económica y financiera de una empresa en un momento determinado.

Pasos para elaborar un

balance general

El balance general o

estado de situación financiera se suele presentar mostrando los activos en la

columna izquierda ordenados en función a su liquidez y en la columna derecha se en listan los pasivos y el patrimonio ordenados en función a su exigibilidad.

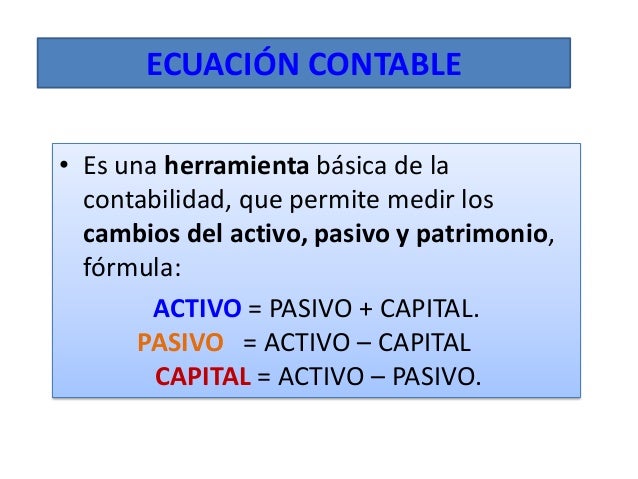

Para esto es importante conocer la ecuación contable:

1. Registra los activos circulantes

Como el primero de los

pasos para elaborar un balance general debes de registrar los montos de las

cuentas pertenecientes a los activos circulantes o activos corrientes, las

cuales incluyen:

- Caja

- Bancos

- Cuentas por cobrar

- Inventarios

2. Identifica los

activos fijos

Después de obtener el

dato de activo circulante, es momento de que clasifiques y contabilices los

activos fijos, los cuales por lo general no presentan cambios de manera

constante durante el periodo como lo hacen los activos circulantes que son más

dinámicos. En esta categoría entran las siguientes cuentas:

- Maquinaria y equipo

- Equipo de transporte

- Mobiliario y equipo de oficina

- Equipo de cómputo

- Edificios

- Terrenos

3. Suma el total de

los activos:

En el momento en que

cuentas con el monto de activos circulantes y activos fijos debes sumar ambos

rubros para obtener el total de activos (Lee también: Cómo funciona el

sub-módulo de Activos fijos en SAP Business One)

4. Contabiliza los

pasivos circulantes

En este paso, es

momento de contabilizar los pasivos, que son las obligaciones y deudas con las

que cuenta la empresa. La primera de las categorías a considerar son los

pasivos circulantes que son las deudas menores a un año, incluye las siguientes

cuentas:

- Obligaciones bancarias

- Cuentas por pagar a proveedores

- Anticipos de clientes

- Cuentas por pagar a acreedores

- Impuestos por pagar.

5. Registra los

pasivos fijos

A continuación,

deberás realizar un registro de los pasivos fijos, los cuales son las

obligaciones de la empresa que tienen una exigibilidad mayor a un año, como

son:

- Créditos bancarios

- Documentos por pagar

6. Realiza la suma del

total de los pasivos

Si ya cuentas con el

monto de los pasivos circulantes y los fijos, considera en caso de tener

algunos pasivos diferidos como por ejemplo, los ingresos recibidos por

anticipado. En caso contrario, deberás totalizar ambas categorías para obtener

el monto final de pasivos.

7. Ingresa los montos

en la cuenta de capital y obtén la suma total

Hasta ahora has

contabilizado tanto las propiedades de la empresa ya sea de manera tangible

como intangible y las deudas y obligaciones que tiene. En este rubro a

continuación deberás de registrar el capital con el está operando la empresa,

es decir los recursos que los accionistas han invertido en la misma.

8. Suma el total de

pasivos con el total del capital

Una vez totalizado el

capital, deberás anexar otro renglón en el cual se vea reflejada la sumatoria

del total de pasivos más el total de capital. Esto en conjunto nos indica los

medios o recursos de los que la empresa puede disponer para soportar los

activos.

9. Verifica que la

suma de pasivo + capital sea igual al monto total de activos

Por último, es

necesario que compares la suma de tu total de activos con la suma de tu total

de pasivos más capital. Esta operación debe dar un resultado de igualdad, esto

es la prueba de que el balance está correctamente realizado y se está

respetando la ecuación de contabilidad.

è

Las formas de presentación del “Estado de situación

Financiera o Balance General”

La información financiera que muestra el balance general

para que sea razonablemente correcta debe incluir absolutamente todo el activo

y todo el pasivo valuados a su valor razonable, pues cualquier alteración,

tanto de más como de menos, se reflejaría directamente en el capital contable o

patrimonio contable, según su caso.

Con la finalidad de que el balance general se interprete

mejor, es preciso que el activo y el pasivo que lo integran aparezcan

debidamente clasificados en orden a su disponibilidad o exigibilidad, según

corresponda.

Las partes que integran el balance general son:

- Encabezado

- Cuerpo

- Pie del balance general

A continuación, se presentan los elementos que integran cada

una de las partes del balance general.

Las notas a los estados financieros son parte integrante de

ellos, su finalidad es complementarlos con información relevante. La

información que complementa los estados financieros de la entidad se puede

presentar en el cuerpo o al pie de los mismos o en páginas por separado.

FORMAS DE PRESENTAR EL BALANCE GENERAL.

El balance general se puede presentar mediante estructuras

diferentes, las más usuales son dos:

Forma vertical o forma inglesa.

Aspecto Legal.

Anteriormente, el Código de Comercio obligaba a pasar el

Balance general o Estado de situación financiera a un libro llamado

Libro de Inventarios y Balances; actualmente dicho Código no

obliga a llevarlo; no obstante, el Balance general o Estado de situación

financiera, debido a su importancia, se debe elaborar y pasar a un libro u hojas

con un rayado distribuido de la siguiente manera; un espacio amplio destinado

para indicar el nombre de las cuentas, y cuatro columnas iguales con

subdivisión para pesos y centavos, en las cuales se anotan las cantidades. Para

que el Balance tenga buena presentación se deben tener en cuenta las siguientes

indicaciones:

- El nombre del negocio se debe anotar en el centro de la hoja, en la primera línea.

- La fecha de presentación se debe anotar dejando una sangría más o menos de tres centímetros, en la segunda línea

- La tercera línea se debe transformar en doble, con el fin de separar el encabezado del cuerpo del Balance.

- Los nombres Activo, Pasivo y Capital contable se deben anotar en el centro del espacio destinado para anotar el nombre de las cuentas.

- El nombre de cada uno de los grupos que constituyen el Activo y el Pasivo se debe anotar al margen de la hoja.

- El nombre de cada una de las cuentas se debe anotar dejando una pequeña sangría, con el objeto de que no se confundan los nombres de las cuentas con el de los grupos.

- Únicamente el signo de pesos ($) debe preceder a la primera cantidad de cada columna, a los totales y a las cantidades que se escriban después de un corte.

- Los cortes deben abarcar toda la columna.

- Únicamente el resultado final se corta con dos líneas horizontales.

- No se deben dejar renglones en blanco, pues la ley lo prohíbe.

Anotación de los valores o importes.

La anotación de las cantidades es muy importante, se debe

hacer de tal manera que para determinar el Capital al total Activo se le pueda restar

verticalmente el total del Pasivo.

A continuación, se indica en que columna se deben anotar los

valores o importes de las cuentas, de los grupos y de los totales del activo,

pasivo y capital contable.

Primera columna àEn

este caso no se utiliza.

Segunda columna àEn

esta columna se debe anotar la cantidad de cada cuenta.

Tercera columna àEn

esta columna se debe anotar el total de cada grupo.

Cuarta columna àEn

esta columna se deben anotar los totales del Activo, del Pasivo y del Capital Contable.

Naturalmente, hay cambios en la colocación de los valores o

importes de las cuentas; por ejemplo, cuando en un grupo únicamente hay una

cuenta, en lugar de anotarse su importe en la segunda Columna se debe anotar

directamente hasta en la tercera, ya que de hecho forma el importe total del

grupo. Debe observarse que las sumas pasan a la siguiente columna, a la misma

altura del último sumando.

Como puede observarse, el total del activo es igual al total

del pasivo más el capital contable, razón por la cual el balance general con

forma de cuenta se basa en la fórmula:

è

Activo =

Pasivo + Capital

*La fórmula anterior

se conoce con el nombre de formula del balance general*

No hay comentarios.:

Publicar un comentario